本文整理發布全國2016年4月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2016年4月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.當單價為100元,邊際貢獻率為40%,安全邊際量為1000件時,企業可實現的營業利潤為( )

A.25000元

B.40000元

C.60000元

D.100000元

2.決策者一般對前途持謹慎態度的決策方法是( )

A.大中取小決策方法

B.樂觀決策方法

C.折衷決策方法

D.小中取大決策方法

3.按照現行市場價格購買功能與某項現有資產相同或相似的資產所需支付的成本是指( )

A.專屬成本

B.聯合成本

C.重置成本

D.增量成本

4.產品利潤最大化的條件是( )

A.產品邊際收入小于邊際成本

B.產品邊際收入等于邊際成本

C.產品邊際收入大于邊際成本

D.產品邊際貢獻率大于零

5.下列不屬于責任成本與產品成本區別的是( )

A.計算結果不同

B.計算原則不同

C.計算對象不同

D.目的不同

6.下列不屬于混合成本分解方法的是( )

A.工程分析法

B.賬戶分析法

C.歷史成本分析法

D.本量利分析法

7.下列說法正確的是( )

A.安全邊際越小,企業發生虧損的可能性也越小

B.變動成本法所確定的成本數據符合外部會計報表編制的要求

C.平均報酬率是使投資項目的凈現值等于零的貼現率

D.在終值與計息期一定的情況下,貼現率越高,則確定的現值越小

8.下列各項中,屬于標準成本控制系統前提和關鍵的是( )

A.標準成本的制定

B.成本差異的計算

C.成本差異的分析

D.成本差異的賬務處理

9.綜合記分卡的核心是( )

A.企業學習與成長

B.財務成果

C.客戶方面

D.企業內部業務流程

10.從工作側重點的角度而言,管理會計被稱之為( )

A.算賬的經營型會計

B.外部會計

C.算賬的報賬型會計

D.內部會計

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.在考慮企業所得稅因素以后,能夠計算出營業現金流量的公式包括( )

A.營業現金流量=收入×(1-稅率)-付現成本x(1-稅率)+折舊

B.營業現金流量=稅后凈利+折舊

C.營業現金流量=營業收入-付現成本-所得稅

D.營業現金流量=收入x(1-稅率)-付現成本x(1-稅率)+折舊x稅率

E.營業現金流量=稅后凈利-折舊

2.下列屬于固定性成本的有( )

A.財產保險費

B.固定資產折舊費

C.按銷售量支付的銷售傭金

D.職工培訓費

E.廣告費

3.可以從現金預算中獲得的信息有( )

A.預算期現金收入

B.預算期現金支出

C.期末現金余額

D.資金融通

E.期末現金缺口

4.新產品的定價策略一般包括( )

A.銷售百分比定價法

B.回歸分析定價法

C.差別定價法

D.滲透性定價法

E.撇脂性定價法

5.折現的現金流量法包括( )

A.凈現值法

B.現值指數法

C.內含報酬率法

D.平均報酬率法

E.靜態投資回收期法

6.作業管理分析通常的步驟包括( )

A.識別作業

B.識別非增值作業

C.了解作業間的聯系

D.建立計量評價標準

E.報告非增值成本

7.下列選項中,會對單位產品標準成本制定產生影響的有( )

A.直接材料標準成本制定

B.管理費用標準成本制定

C.制造費用標準成本制定

D.直接人工標準成本的制定

E.銷售費用標準成本制定

8.將會使盈虧平衡點上升的業務有( )

A.提高單價

B.擴大銷售

C.增加固定成本

D.增加單位變動成本

E.減少銷售量

9.在零部件自制或外購決策分析時( )

A.一般不考慮收入

B.不考慮自制或外購中非相關成本

C.自制成本要考慮變動成本和固定成本

D.自制的成本一般不考慮固定成本

E.若剩余生產能力有其他用途,必須考慮機會成本

10.管理會計信息質量要求包括( )

A.準確性

B.相關性

C.可理解性

D.及時性

E.成本與效益原則

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述變動成本法的優缺點

2.簡述影響產品價格的因素。

3.簡述標準成本系統的作用

(四)論述題

(本大題共1小題,共10分)

1.試述零基預算的含義及基本程序。

(五)計算題

(本大題共2小題,每小題10分,共20分)

1.甲、乙兩個企業生產同一種產品,甲企業每年的固定成本為80000元,單價50元,產品單位變動成本為30元預期銷售量5000件;乙企業每年的固定成本為20000元,單價20元,產品單位變動成本為10元,預期銷售量3000件。要求:(1)分別計算甲、乙企業的邊際貢獻(2)分別計算甲、乙企業的營業利潤(3)分別計算甲、乙企業的經營杠桿系數

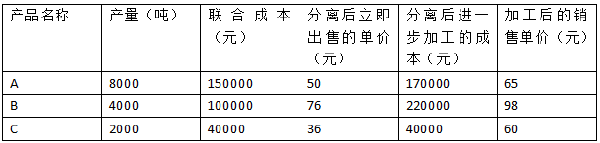

2.某廠在同一生產過程中產出聯產品A、B、C三種,其有關資料如下表所示:要求:采用差量分析法,對哪些聯產品分離后應立即出售、哪些聯產品應進一步加工進行判斷

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分。)

1.某公司整體資本成本為18%,假定其所屬A投資中心的營業資產為40000元,營業利潤為10000要求:(1)計算A投資中心目前的投資報酬率和剩余收益(2)現該投資中心有一投資項目,投資額為2000元,該投資項目預計投資報酬率為20%,投資后公司整體資本成本不變。①計算該公司的投資報酬率,并判斷A投資中心是否愿意接受這一投資項目②計算該公司剩余收益,并判斷A投資中心愿意是否接受這一投資項目

2.某公司計劃購置一臺大型機器,買價為80萬元。該設備的壽命期預計為5年,期滿后預計凈殘值10萬元,按直線法計提折舊。該設備投入使用后,可使公司每年增加銷售收入30萬元,每年增加付現成本為14萬元,已知企業所得稅稅率為25%,該公司要求的投資報酬率為10%。(小數點保留兩位)要求:(1)用凈現值法判斷該項投資方案是否可行(2)計算該投資方案的非貼現投資回收期注:

相關現值系數表:

二、自考會計專業難不難

建議最好在2年考完,自考專業一般有16門,本科有14門。不難的,只要用心學習、下決心,看書 做真題加上合理的答題技巧都是可以的。

高等教育自學考試是和普通高等教育、成人高等教育相獨立的主要三種教育形式,自考不屬于成人教育,要分清。

最終獲取的學士學位只有兩種,普通高等教育學士和成人高等教育學士,自考和成考從屬于成人高等教育學士系列,但兩者也是有區別的。

社會認可度,自考明顯高于成考,國家十二五規劃綱要更加明確自考的地位,自考的水平體現在自考畢業生上,這點要明確,這一點根本不要妄自菲薄,相反應該“驕傲”才是,自學成才正大光明。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學